Экономическое обоснование в его простейшей форме указывает причину, по которой соответствующая организация намерена выполнить данный проект. Экономическое обоснование обычно включает обсуждение выгод, которые организация может получить в результате успешного выполнения данного проекта, возможных альтернатив, а также финансовый анализ с целью определения инвестиционной привлекательности данного проекта.

На практике - особенно в случае крупных проектов или проектов, заключающих в себе значительный риск для организации, - экономическое обоснование нередко оформляется в виде самостоятельного документа и прилагается к форме инициализации проекта. В случае небольших и средних проектов (которые встречаются чаще всего) выгоды - в том числе экономия, сокращение издержек, возможность получения дополнительного дохода и т.п. можно перечислить непосредственно в форме инициализации проекта.

Экономическое обоснование во многом похоже на анализ, который мы выполняем при совершении крупной покупки. Например, вы собрались купить новый автомобиль с откидным верхом и готовы выложить за него сумму, не превышающую 35 000 долл. Сначала вы должны выяснить, какие из автомобилестроительных компаний выпускают автомобили с откидным верхом и в которых можно , укладывающиеся в заданный вами ценовой диапазон (с точки зрения управления проектами, вы рассматриваете альтернативные варианты).

Затем вы определяете желательные для себя технические характеристики автомобиля и договариваетесь с дистрибьютором относительно окончательной цены (с точки зрения управления проектами, вы определяете выгоды от этих технических характеристик). Вы можете также рассмотреть финансовые альтернативы и решить, какая процентная ставка и вид оплаты отвечают реальным возможностям вашего бюджета.

Если вас прежде всего интересует общая сумма, которую придется выложить за этот автомобиль (с учетом выплаты процентов), тогда вам следует выбрать вариант оплаты с наименьшей процентной ставкой, которую удастся найти. Но если для вас имеет значение сумма ежемесячных выплат, тогда при поиске все тех же вариантов с наименьшей процентной ставкой вы должны отдать предпочтение таким, условия которых позволяют растянуть выплаты на как можно более продолжительный период. В экономическом обосновании рассматриваются аналогичные факторы.

Элементы экономического обоснования

Для документирования экономического обоснования не существует твердых правил. Обычно вы пытаетесь определить материальные результаты выполнения (или невыполнения) соответствующего проекта. Под словом материальные мы подразумеваем «поддающиеся измерению» - экономию затрат, повышение производительности или мощности, повышение доходов, увеличение доли рынка, принадлежащей компании, и т.п. В процессе общения с лицами, заинтересованными в выполнении вашего проекта, вы можете выяснить, что является для них самым важным.

Приведенный ниже список позволит вам составить некоторое представление о типах материальных элементов, которые необходимо иметь в виду, определяя экономическое обоснование проекта. Не все эти элементы должны быть документированы для каждого проекта; однако чем сложнее проект и чем больший риск заключается в нем для вашей организации, тем больше таких элементов необходимо включить в экономическое обоснование:

- экономия;

- сокращение издержек;

- возможности, связанные с получением дополнительного дохода;

- увеличение доли рынка, принадлежащей компании;

- удовлетворение клиента;

- анализ денежных потоков.

Анализ денежных потоков документируется как часть экономического обоснования соответствующего проекта. Цель такого анализа заключается в том, чтобы помочь лицам (или комитетам), рассматривающим запросы, выбрать проекты, подходящие для реализации. Мы рассмотрим несколько методов анализа денежных потоков в статье про «Критерии отбора проектов». Помимо элементов, поддающихся измерению, в экономическое обоснование следует включить также нематериальные элементы, в том числе возможные, хотя и непланируемые затраты организации. В приведенном ниже списке содержится ряд примеров подобного рода:

- издержки переходного периода;

- эксплуатационные расходы;

- изменения в бизнес-процессах;

- изменения, касающиеся персонала;

- повторяющиеся выгоды.

Другие соображения, связанные с экономическим обоснованием

Наряду с затратами, выгодами и анализом денежных потоков в экономическом обосновании необходимо учесть альтернативные решения или методы практической реализации соответствующего проекта. Например, существуют тысячи поставщиков, предлагающих миллионы продуктов, которые умеют делать х, у и z, однако у каждого из них есть своя цена. Является ли, например, готовое решение, предлагаемое за 2 млн долл., более выгодным вариантом, чем альтернативный вариант решения, который частично покупается на стороне, а частично реализуется собственными силами данной организации?

Вопросы именно такого рода очень часто приходится рассматривать в экономическом обосновании. Каждый из альтернативных вариантов должен включать и материальные, и нематериальные элементы, перечисленные в предыдущем разделе. Экономическое обоснование должно завершаться теми или иными выводами и рекомендациями. Если экономическое обоснование надлежащим образом подготовлено и документировано, оно говорит само за себя. Однако в любом случае будет нелишним указать, какая альтернатива является наилучшей для вашей организации.

Экономическое обоснование может быть подготовлено опекуном или руководителем проекта — это зависит от культуры соответствующей организации. Однако независимо оттого, кто готовит экономическое обоснование проекта, именно опекун несет ответственность за его финансовую эффективность, в то время как руководитель отвечает за успешное планирование, исполнение и практическую реализацию. Образно говоря, руководитель следит за правильным выполнением формы проекта, но наполняет содержанием (инвестициями) эту форму опекун, от чего в итоге и зависит величина прибыли, обеспечиваемая конечным продуктом (или результатом) данного проекта.

ТЭО инвестиционных проектов, в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

ТЭО в строительстве

Предприятия строительной отрасли относятся к так называемому проектному производству. Каждый договор подряда реализуется в проектной форме. Иными словами, в строительстве применяются контрактные проекты, отличающиеся от типовых задач развития бизнеса портфельным режимом планирования и ресурсной оптимизацией. Составление технико-экономического обоснования производится с отработкой ряда вопросов:

- технологических;

- объемно-планировочных;

- конструктивных;

- природоохранных;

- экологической безопасности;

- санитарно-эпидемиологических;

- эксплуатационной безопасности;

- экономической эффективности;

- социальных последствий.

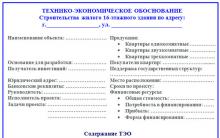

Нормативными актами устанавливается порядок согласования и утверждения ТЭО исполнительными и надзорными органами. После данных процедур технико-экономическое обоснование разрабатываемого инвестиционного проекта принимается, как основание для тендерного пакета документов и производства торгов. Заключается подрядный договор, начинается рабочее проектирование. Далее приведен пример структуры ТЭО для проекта строительства жилого здания.

Пример структуры ТЭО строительства жилого здания

На рынке действуют специализированные проектировочные организации или в самих строительных компаниях выделен штат специалистов, которые осуществляют разработку ТЭО. Достаточно часто заказчик проводит конкурс между потенциальными исполнителями для выбора предложения по проектированию. Проектировщик действует на основании подписанного договора подряда на выполнение обоснования. В технико-экономическом обосновании инвестиционного проекта существенное значение имеет финансовая модель денежных потоков и расчет эффективности инвестиций. Схема инвестиционной модели динамики Cash Flow и самоокупаемости представлена далее.

Схема инвестиционной модели динамики Cash Flow и самоокупаемости

В представленной схеме для построения графика принимается расчет итогового Cash Flow. В любом инвестиционном мероприятии первый этап характеризуется отрицательным значением сальдо денежного потока. Далее по мере формирования финансового результата окупается сам проект, а затем и вновь выпускаемый продукт. В процедуре технико-экономического обоснования решения о выполнении инвестиционного проекта основную расчетную часть составляют следующие компоненты.

- Производственная программа инвестиционного объекта.

- Инвестиционный план.

- Укрупненный план движения денежных средств.

- Укрупненный план доходов и расходов.

- Свод показателей эффективности проекта.

Примеры обоснований с расчетами

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Пример преамбулы ТЭО и части Производственной программы

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования. Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

Продолжение примера ТЭО строительства производственно-складской базы

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг. Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

Пример ТЭО локального проекта в стоматологическом бизнесе

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

Как писать технико-экономическое обоснование (ТЭО)? Да элементарно, достаточно всего лишь открыть ГОСТ 24.202-80 Система технической документации на АСУ. Требования к содержанию документа «», хоть он и не действует в РФ, а затем тупо и формально следовать тексту, поскольку какой-либо полноценной ему замены (скорее всего) не существует, но технико-экономические обоснования никто еще не отменял. Лучше уж так, чем гнать в качестве технико-экономического обоснования всяческую отсебятину. Редакция от 20.06.2018.

Как писать технико-экономическое обоснование (ТЭО)?

Создан 19.12.2016 13:08:53

Отсутствие полноценной замены многим переставшим действовать советским стандартам - это, мягко говоря, диверсия со стороны. Так, к примеру, ГОСТ 22352-77 Гарантии изготовителя. Установление и исчисление гарантийных сроков в стандартах и технических условиях. Общие положения, также утратил силу в РФ. Так что делать-то разработчикам, ведь гарантийные обязательства, как и технико-экономические обоснования, никто не отменял?! Только пользоваться утратившими силу, но без упоминаний о них непосредственно в текстах разрабатываемых документов .

Но вернемся к теме и откроем ГОСТ 24.202, начнем с общих положений. Согласно п. 1.1 ГОСТ 24.202-80 документ «Технико-экономическое обоснование создания АСУ» (ТЭО АСУ) предназначен для обоснования производственно-хозяйственной необходимости и технико-экономической целесообразности создания или развития АСУ (далее - создания АСУ).

Таким образом, назначение документа становится более чем очевидным. Для конкретики имеет смысл обратиться к системам электронного документооборота, к которым относятся практически любые, будь то бухгалтерские, учета кадров и им подобные. Совершенно ясно, что бухгалтерия в классическом ее «бумажном» ее виде не слишком эффективна, - это когда тетеньки с толстенными задницами или дяденьки в нарукавниках носятся с, передавая их друг другу, заполняют кучу всяких журналов учета, совершая при этом массу и создавая полную организационную неразбериху.

Как указывалось нами в предыдущих статьях, любые организационные проблемы необходимо решать (техническим путем, путем автоматизации, снижая, тем самым, долю ручного труда), - в этом и состоит производственно-хозяйственная необходимость. Теперь о технико-экономической: любая грамотная и толковая автоматизация каких-либо деятельности всегда приводит к повышению экономической данной деятельности, за вычетом, разумеется, всевозможных затрат. Все просто.

Далее. Согласно п. 1.4 ГОСТ 24.202-80 для вновь проектируемых и строящихся исходные данные, необходимые для написания ТЭО АСУ, определяют на основе объектов-аналогов. Объекты-аналоги сейчас модно называть, их анализ необходим, поскольку всегда проще создавать что-либо не с нуля, а на основе уже имеющегося опыта, отечественного и (или) зарубежного.

И, наконец, не следует смущаться, что речь в ГОСТ 24.202-80 идет о технико-экономическом обосновании создания АСУ . АСУ - это просто один из подвидов, так что ТЭО на АСУ вполне применимо к любой АС.

О составе и содержании технико-экономического обоснования (ТЭО)

Согласно п. 2.1 ГОСТ 24.202-80 документ ТЭО АСУ должен содержать следующие разделы:

- введение;

- характеристика объекта и существующей системы управления;

- , критерии и ограничения создания АСУ;

- и создаваемой АСУ;

- ожидаемые технико-экономические результаты создания АСУ;

- выводы и предложения.

Что может быть неочевидным в этом требовании? Да все очевидно, надо просто создать перечисленные выше разделы, причем стилем 1-го уровня, если кто-то еще пользуется вордом. Стиль, кстати, разными стандартами определяется по-разному - и вот.

Основание для проведения работ (по разработке технико-экономического обоснования - ТЭО)

Основание для проведения работ (по разработке технико-экономического обоснования - ТЭО) - что тут писать? Основания для проведения работ могут быть разными: приказ при проведении, договор с заказчиком, документы, оперативно-техническая записка и еще много чего. Ненужное удалить.

Наименование организации-заказчика (технико-экономического обоснования - ТЭО)

Наименование организации-заказчика (технико-экономического обоснования - ТЭО) - если таковой имеется. Если разработка ведется инициативно, то заказчиком будет, скорее всего, высшее руководство предприятия-исполнителя (или руководство какого-то смежного подразделения того же предприятия).

Наименование организаций-участников работ (по разработке ТЭО)

Наименование организаций-участников работ (по разработке ТЭО) - могут быть и, всех их надо перечислить. Ну и тоже является организацией-участником.

Сроки начала и окончания работ (по разработке технико-экономического обоснования - ТЭО)

Источник - это либо заказчик, либо госбюджет, либо сам исполнитель - самофинансирование. Объемы финансирования обычно расписываются по стадиям и этапам выполнения работ (выполнил стадию или этап - получи кусок финансирования в определенном объеме), что, собственно, и составляет порядок финансирования.

Перечень нормативно-технических документов, методических материалов, использованных при проведении ТЭО - здесь приводится перечень стандартов и методических указаний. Для любых видов автоматизированных систем это будут ГОСТы 34-го комплекса и (в качестве методических указаний), а также.

О ссылочных стандартах

Ссылочные стандарты в ГОСТ 34.ххх и РД 50-34.698-90 далеко не всегда указываются явно. Так, к примеру, в подразделах «Требования к надежности» и «Требования безопасности» технического задания по ГОСТ 34.602 они не указаны, но подразделы эти должны разрабатываться согласно ГОСТ 27.ххх и ГОСТ 12.ххх соответственно. Но мужики-то не знают, а потому и спрашивают, а что в этих писать?!

Подраздел «Требования к качеству программных средств» должен разрабатываться согласно ГОСТ 28195, «Требования по диагностированию системы» - согласно ГОСТ 20911.

Иными словами, к любому разделу (подразделу и т.д.) технического задания может и должен быть «прикручен» соответствующий ссылочный стандарт или набор стандартов, но этого сделано не было изначально, а потом весь комплекс стандартов на автоматизированные системы с момента начала его действия так толком ни разу и не пересматривался (это со слов г-на). Это и понятно, 34-й комплекс стандартов датируется 89-90 годами прошлого века, когда перестроечный горбачевский бардак практически уже привел к развалу страны и всем стало не до стандартизации, выжить бы...

Характеристика объекта и существующей системы управления

Согласно п. 2.3 ГОСТ 24.202-80 раздел «Характеристика объекта и существующей системы управления» должен содержать:

- общую характеристику объекта;

- характеристику производственно-хозяйственной деятельности, организационной и объекта;

- характеристику существующей системы управления и ее структурных с указанием распределения функций управления между элементами;

- характеристику, используемых и средств управления;

- перечень и характеристику недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.);

- оценку производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей);

- характеристику готовности объекта к созданию АСУ.

Примечание - Для объектов с развиваемыми АСУ в разделе приводят характеристики автоматизированных и неавтоматизированных частей существующей системы управления.

Все также тупо и формально создаем соответствующие подразделы путем копирования, не забывая грамотно «просклонять и проспрягать» их.

Общая характеристика объекта

Общая характеристика объекта - в отношении общей характеристики объекта можно хоть Соловьёвым заливаться. Разумнее всего зайти на официальный сайт заказчика и срисовать оттуда раздел «О компании» или аналогичный по смыслу. Вот простой пример:

ООО «Газпром добыча где-то там» - мощная высокорентабельная компания, в сферу деятельности которой входит:

- поиск и разведка новых залежей нефти и газа;

- интенсификация действующих месторождений;

- добыча газа, конденсата, нефти;

- подготовка углеводородного сырья;

- оказание услуг по подготовке сырья сторонних поставщиков;

- транспорт газа, конденсата, нефти и продуктов их подготовки;

- обеспечение области газом и жидким топливом;

- обеспечение промышленной и экологической безопасности при эксплуатации опасных производственных объектов;

- мониторинг окружающей среды.

ООО «Газпром добыча где-то там» выпускает высоколиквидную конкурентоспособную продукцию:

- сухой газ;

- сжиженный газ;

- стабильный конденсат с нефтью;

- широкую фракцию легких углеводородов;

- пропан-бутан технический;

- этан;

- гелий (газообразный, жидкий);

- одорант;

- сера (жидкая, комовая, гранулированная);

- жидкий кислород;

- жидкий азот».

И в таком духе.

Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта - с этим сложнее. Чтобы все перечисленное охарактеризовать, следует открыть материал и с особой пристальностью отнестись к этапам 1.1 и 2.1. Фактически это проведение предпроектного обследования, о котором было рассказано в статье.

Об организационно-хозяйственной деятельности в части ее текущего состояния вам расскажут неохотно и сбивчиво, но расскажут. Предположим, все про тот же документооборот. Про организационную структуру объекта - возможно, но на уровне организационно-штатной структуры организации, о вертикальных и горизонтальных связях между подразделениями.

А вот о производственной структуре могут и умолчать. При обследовании одной энергоснабжающей организации потребовалась информация о схеме прокладки подземных силовых кабельных сетей с привязкой к карте местности, но в информации этой было немедленно отказано, поскольку она попросту секретна. Пример, быть может, не слишком удачен, но суть отражает.

Характеристика существующей системы управления и ее структурных элементов с указанием распределения функций управления между элементами организационной структуры

Характеристика существующей системы управления и ее структурных элементов с указанием распределения функций управления между элементами организационной структуры - этот подраздел во многом повторяет предыдущий.

Характеристика функций управления, используемых методов и средств управления

Характеристика функций управления, используемых методов и средств управления - этот тоже, но просто на более детальном уровне. Все это расписывается по результатам проведения предпроектного обследования. Данный пункт и оба предыдущих - «три сапога - пара».

Перечень и характеристика недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.)

Перечень и характеристика недостатков в организации и управлении объектом (в методах управления, организационной структуре управления, выполнении функций управления, обеспечении информацией и т.д.) - рассуждать об этих правильных вещах можно много и долго

О недостатках организации - кто помнит, во время о но надо было отстоять очередь за колбасой, пока продавец ее не взвесит и не объявит цену, затем, уже зная цену, отстоять очередь в кассу и пробить чек, а потом с чеком вернуться к прилавку и забрать свою колбасу. Или то, что творилось во всяких коммунальных организациях до введения «одного (единого) окна» - приходилось за каждой бумажкой занимать очередь в каждое отдельное окошко, а затем в другие, чтобы передать туда эту бумажку и получить другую.

В этом подразделе надо расписать всю ту дурь, которая имеет место быть в настоящее время, а уж критиковать все мы горазды

Отдельно об обеспечении информацией. При Союзе в мало-мальски серьезных организациях всегда присутствовали БНТИ - бюро. А то и отделы - ОНТИ. Чем они занимались: они рассылали руководителям подразделений бумажные карточки, содержащие по тематике подразделения или по конкретному его руководителя. Такое было не слишком эффективным, поскольку велся вручную по формальным признакам - , а не по смысловому содержанию - такое стало возможно сравнительно недавно с появлением мощных автоматизированных.

Оценка производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей) - возьмем за пример очереди на кассы в «Шестерочках» или иных подобных заведениях. Народ офигевает и злится, когда из десяти касс работают две, многие просто бросают корзинки или тележки и уходят без покупок. Потери прямые - снижение объемов продаж и выручки, т.е. показателей экономических. И социальные тоже - злющий покупатель уходит с мыслью «Да чтоб я еще раз сюда поперся...». Теряется имидж организации и снижается «лояльность» покупателей.

Характеристика готовности объекта к созданию АСУ

Характеристика готовности объекта к созданию АСУ - должны быть какие-то изначальные предпосылки, упрощающие создание и внедрение АС на объекте. Если, к примеру, на объекте имеется локальная сеть, проводная или беспроводная, то объект БОЛЕЕ готов, а если нет, то МЕНЕЕ

Есть штат персонала, способного эксплуатировать АС - БОЛЕЕ готов, нет - МЕНЕЕ. Ну и так далее.

Цели, критерии и ограничения создания АСУ

Согласно п. 2.4 ГОСТ 24.202-80 раздел «Цели, критерии и ограничения создания АСУ» должен содержать:

- формулировку производственно-хозяйственных, научно-технических и экономических и критериев создания АСУ;

- характеристику ограничений по созданию АСУ.

Примечание - Цели и критерии создания АСУ должны быть заданы в виде изменения соответствующих.

Формулировка производственно-хозяйственных, научно-технических и экономических целей и критериев создания АСУ

Формулировка производственно-хозяйственных, научно-технических и экономических целей и критериев создания АСУ - о целях заморачиваться не будем, дадим ссылку на одной из предыдущих статей, в нем все четко расписано и не имеет смысла повторяться. С критериями тоже все очевидно, это - Соотношение, характеризующее степень достижения и принимающее различные числовые в зависимости от используемых воздействий на или конкретных результатов деятельности [из п. 6 прил. 1 ГОСТ 34.003-90].

Характеристика ограничений по созданию АСУ

Характеристика ограничений по созданию АСУ - допустим, смета на банкет по случаю согласования и утверждения технико-экономического обоснования не должна превышать такой-то суммы. Чем не ограничение ? Т.е. снизиться с такой-то суммы до другой-то суммы - а это уже изменения значений соответствующих показателей .

Функции и задачи создаваемой АСУ в технико-экономическом обосновании (ТЭО)

Согласно п. 2.5 ГОСТ 24.202-80 раздел «Функции и задачи создаваемой АСУ» должен содержать:

- обоснование выбора перечня функций и комплексов задач (задач) управления с указанием внедрения;

- требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида;

- дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ.

Продолжаем действовать в духе детализации, см.

Обоснование выбора перечня автоматизированных функций и комплексов задач (задач) управления с указанием очередности внедрения

Обоснование выбора перечня автоматизированных функций и комплексов задач (задач) управления с указанием очередности внедрения - здесь надо вернуться к подр. Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта и нижележащим, в них все рассказано, что и где плохо, поэтому сразу становится понятным перечень всего того, что надо автоматизировать.

В части очередности внедрения, см. .

Требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида

Требования к характеристикам реализации функций и задач управления в соответствии с действующими нормативно-техническими документами, определяющими общие технические требования к АСУ конкретного вида - ничего нового, см. Перечень нормативно-технических документов, методических материалов, использованных при проведении ТЭО .

Дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ

Дополнительные требования к АСУ в целом и ее частям, учитывающие специфику объекта управления и создаваемой АСУ - допустим, АС - . Можно смело добавлять что-нибудь о ее и мерах по соблюдению режима секретности, по.

Ожидаемые технико-экономические результаты создания АСУ

Согласно п. 2.6 ГОСТ 24.202-80 раздел «Ожидаемые технико-экономические результаты создания АСУ» должен содержать:

- перечень основных источников экономической эффективности, получаемых в результате создания АСУ (в том числе - экономия производственных, улучшение, повышение производительности труда и т.д.) и оценку ожидаемых изменений основных технико-экономических и социальных показателей производственно-хозяйственной деятельности объекта (например показателей по номенклатуре и объемам производства, себестоимости продукции, рентабельности, отчислениям в фонды экономического стимулирования, уровню социального развития);

- оценку ожидаемых затрат на создание АСУ с распределением их по очередям создания АСУ и по годам;

- ожидаемые обобщающие показатели экономической эффективности АСУ.

Примечание - В разделе указывают только те показатели деятельности объекта, которые будут претерпевать изменения в результате создания АСУ.

Тут, наверное, комментарии излишни. Хотя...

Откроем подр. Оценка производственных потерь, возникающих из-за недостатков в организации и управлении по объекту в целом и его частям (ухудшение технико-экономических и социальных показателей деятельности объекта и его частей) . Насколько снижается товарооборот, если из десяти работают всего две кассы? Потери экономические? Безусловно! Это еще и истечение срока годности продуктов (с последующей их утилизацией), излишняя загрузка складских помещений - а они должны опустошаться достаточно шустро - товар должен разлетаться как можно быстрее.

Выводы и предложения

Согласно п. 2.7 ГОСТ 24.202-80 раздел «Выводы и предложения» должен состоять из следующих подразделов:

- выводы о производственно-хозяйственной необходимости и технико-экономической целесообразности создания АСУ;

- предложения по совершенствованию организации и управления;

- рекомендации по созданию АСУ.

Согласно п. 2.7.1 ГОСТ 24.202-80 подраздел «Выводы о производственно-хозяйственной необходимости и технико-экономической целесообразности создания АСУ» должен содержать:

- сопоставление ожидаемых результатов создания АСУ с заданными целями и критериями создания АСУ (по целевым показателям и нормативным требованиям);

- принципиальное решение вопроса о создании АСУ (положительное или отрицательное).

Тоже все просто. Цели - улучшить что-то, а предполагаемые результаты - такие-то. В плюс уходим? Отлично! Принимаем положительное принципиальное решение вопроса о создании АС.

Согласно п. 2.7.2 ГОСТ 24.202-80 подраздел «Предложения по совершенствованию организации и управления» должен содержать предложения:

- по совершенствованию производственно-хозяйственной деятельности;

- по совершенствованию организационной и функциональной структур системы управления, методов управления, по развитию видов обеспечения АСУ и т.д.

Примечание - Предложения должны быть конкретными и отражать основные направления совершенствования организации и управления.

Все повторяется вновь и вновь - документы должны замыкаться сами на себя Предложения по:

- по совершенствованию производственно-хозяйственной деятельности - см. Характеристика производственно-хозяйственной деятельности, организационной и производственной структуры объекта ;

- по совершенствованию организационной и функциональной структур системы управления, методов управления, по развитию видов обеспечения АСУ и т.д. - см. ту же ссылку.

Что надо сделать в рамках усовершенствования? Сократить очереди у касс, создать систему электронного документооборота, чтобы бухгалтеры не носились с бумажками и т.д.

Согласно п. 2.7.3 ГОСТ 24.202-80 подраздел «Рекомендации по созданию АСУ» должен содержать рекомендации:

- по виду создаваемой АСУ, ее совместимости с другими АСУ и неавтоматизируемой частью существующей системы управления;

- по организационной и функциональной структуре создаваемой АСУ;

- по составу и характеристикам подсистем и видов обеспечения АСУ;

- по организации использования имеющихся и приобретению дополнительных средств вычислительной техники;

- по составу организаций-разработчиков, которые необходимо привлечь к созданию АСУ;

- по рациональной организации разработки и внедрения АСУ;

- по определению основных и дополнительных, внешних и внутренних источников и видов объемов финансирования и материального обеспечения разработок АСУ;

- по обеспечению производственных условий создания АСУ;

- другие рекомендации по созданию АСУ.

А вот тут комментарии уж точно излишни.

несомненно важный и основополагающий документ на начальных этапах инициализации проекта. ТЭО входит в пакет документов, который проектный офис предоставляет потенциальному Заказчику, обосновывает выгоды и пользу внедряемого проекта. Однако, его правильному написанию посвящено занимательно меньше статей и методических материалов чем, напримернаписанию Технического задания (ТЗ) и Технического проекта (ТП). В сегодняшней статье мы попытаемся восполнить этот пробел и рассказать более подробно о самом документе ТЭО и о том как его правильно составлять.

В энциклопедических справочниках можно встретить одно из определений термина Технико-экономическое обоснование (ТЭО) — документ, в котором представлена информация, из которой выводится целесообразность (или нецелесообразность) создания продукта или услуги. ТЭО позволяет сопоставить необходимые затраты и ожидаемые результаты, а также рассчитать срок окупаемости вложений и определить экономический эффект от внедрения проекта.

Официальное определение также дает ГОСТ 24.202-80 Требования к содержанию документа «технико-экономическое обоснование создания АСУ »: «Документ «Технико-экономическое обоснование создания АСУ» (ТЭО АСУ) предназначен для обоснования производственно-хозяйственной необходимости и технико-экономической целесообразности создания или развития АСУ …»

Давайте, доблее подробно рассмотрим сам документ в подробностях.

Любой проект начинается с процессов инициализации , с формулировки целей для решения производственных задач.

Технико-экономическое обоснование составляется для анализа технической и экономической целесообразности инициализации проекта проекта.

Именно на этапе формирования и рассмотрения ТЭО заказчик решает для себя, будет она дальше инвистировать в проект или нет.

Рис. 1. Процесс принятия решения по старту проекта

Цели и задачи подготовки ТЭООсновная цель подготовки технико-экономического обоснования (ТЭО) одна – обосновать необходимость и целесообразность создания/модернизации какой либо системы (далее по тексту - Проект). Но целевая аудитория, для кого предназначено технико-экономическое обоснование, может быть различной.

ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством и дальнейшего развития проекта), так и для внешнего (например, для подтверждения инвестиционной привлекательности проекта заинтересованным лицам, кредиторам и инвесторам). Второй случай является наиболее распространенным и востребованным. Компания-разработчик подготавливает пакет документов, в который помимо всего входит и ТЭО, и передает в виде Коммерческого предложения потенциальному Заказчику.

В зависимости от того, для кого и для каких целей и задач готовится документ ТЭО, глубина проработки некоторых разделов может быть различной.

Приведем общую сводную таблицу по кругу потенциальных заинтересованных лиц при подготовке технико-экономического обоснования:

Заинтересованные лица | Цели/задачи | Области и интересы в ТЭО |

Владелец, собственник бизнеса | Для объективной оценки необходимости реализации рассматриваемого проекта | Основной акцент на соответствие стратегии компании, соотношении расходы-доходы, анализе эффективности вкладываемых средств |

Руководитель, генеральный директор | Для анализа, контроля и планирования; для обоснования принятого решения по внедрению проекта, в т.ч. перед советом директоров | Основной акцент на цели, задачи, условия, сроки, затраты и ожидаемые результаты |

Инвесторы, представители банков | Для оценки возможности вложения инвестиций в рассматриваемый проект | Основной акцент на финансовый план и условия получения доходов |

Кредиторы | Для принятия решения по кредитованию | Основной акцент на финансовый план и план возврата кредита |

Инициатор проекта, функциональный заказчик | Для понимания масштабов и определения границ проекта; для понимания рисков | Основной акцент на границах проекта, возможностях и ограничениях: функциональных, технических и организационных ограничений, сроков и бюджете проекта. |

Руководители проектов | Для дальнейшего планирования хода реализации проекта; для понимания границ проекта и рисков | Основной акцент на этапы реализации. Также интересуют границы проекта и ограничения (функциональные, технические, организационные, сроки, бюджет, ресурсы) |

Основными задачами при разработке документа являются: анализ текущей ситуации на стороне Заказчика, выявление текущих и потенциальных проблем, описание имеющихся ресурсов, анализ и выбор оптимального решения, определение ключевых показателей и эффекта от внедрения проекта. ТЭО при этом может разрабатываться совместно с функциональным подразделением Заказчика (в которое будет производиться внедрение) для анализа, планирования и обоснования проекта перед Руководством Заказчика.

ПРОЦЕСС ПОДГОТОВКИ ТЭО

После подготовки, технико-экономическое обоснование согласуется и утверждается с Руководством. Руководство принимает одно из следующих возможных решений:

- Отклонить проект как не целесообразный и экономически невыгодный.

- Временно отложить проект с необходимостью дополнительного уточнения.

- Утвердить документ ТЭО с дальнейшей передачей на согласование

- Утвердить документ ТЭО с предоставлением полномочий для реализации проекта.

В случае согласования/утверждения проекта ему присваивается бюджет, и Руководителю проекта передаются полномочия на реализацию проекта. Далее можно приступать к дальнейшим процессам реализации.

КТО ПОДГОТАВЛИВАЕТ ТЭО1. Первый вариант , в случае реализации проекта внутри компании подготовкой ТЭО занимается непосредственно Функциональный заказчик

Функциональный заказчик – это представитель бизнес-подразделения, курирующий дальнейшее развитие проекта и ответственное за расходование денежных средств под данный проект.

2. Второй вариант

, когда ТЭО готовит потенциальный подрядчик, планируемый для привлечения внедрения проекта. Также для составления ТЭО могут привлекаться сторонние консалтинговые компании. Принято считать, что стоимость работ по разработке ТЭО должна составлять не более чем 5-10%

от стоимости всего проекта.

Технико-экономическое обоснование как правило составляет отдельный документ. Однако, нужно отметить, что в общих чертах ТЭО схож с Бизнес-планом.

Но основное отличие ТЭО от Бизнес плана состоит в том, что Бизнес план напрямую описывает пути осуществления стратегии, целей и задач организации в контексте необходимых для реализации проектов, а ТЭО больше предназначен для обоснования конкретного проекта .

При этом, оформляться технико-экономическое обоснование может по-разному, в некоторых компаниях это краткое описание на 1-2 страницы формата А4, а в некоторых – это комплекс документов, над составлением которых работает группа выделенных специалистов или даже все подразделение.

Существует официальная структура Технико-экономического обоснования согласно еще советского ГОСТ 24.202-80 :

Пример структуры Технико-экономического обоснования

(по ГОСТ 24.202-80):

|

На практике же, каждая компания готовит технико-экономическое обоснование по собственному формату, описывая лишь основные разделы ТЭО.

Можно выделить основные типовые разделы ТЭО, которые обязательно присутствуют в технико-экономическом обосновании в том или ином виде :

- Резюме проекта

- Идея проекта . В чем заключается идея технико-экономического обоснования проекта, для чего оно нужно. План ТЭО проекта с пошаговым разъяснением.

- Обоснование. Почему предлагаются именно такие решения, причина выбора именно этого материала, вида деятельности или оборудования. В расчет ТЭО необходимо также включить все возможные расчетные риски.

- Расчеты потребностей для производства (финансовые, сырьевые, трудовые, энергетические). Необходимо подсчитать сколько средств потребуется на запуск данного проекта. Если вы составляете ТЭО для получения кредита, следует указать и все возможные источники дохода

- Экономическое обоснование (расчеты, которые показывают результат деятельности предприятия после изменений)

- Выводы и предложения (подведение итогов, заключение, оценка)

В случае, если Вы будете разрабатывать ТЭО по собственной структуре и формату, обязательно включите в документ типовые обязательные разделы. Формулировка разделов может быть различной, но смысловое назначение разделов должно быть отражено в итоговом документе

.

Срок подготовки ТЭО зависит от степени детализации описания ТЭО; объема планируемого к разработке и внедрению функционала; количества рассматриваемых процессов; готовности и актуальности действующих регламентов и других внутренних документов, описывающих положения по работе рассматриваемых процессов; наличие готовой инфраструктуры и выделенного персонала.

Так сроки подготовки технико-экономического обоснования в зависимости от объема и сложности расчетов от 3-х дней до нескольких месяцев.

ПОШАГОВОЕ РУКОВОДСТВО НАПИСАНИЯ ТЭОДля примера за основу описания возьмем структуру ТЭО по ГОСТ 24.202-80

, т.к. на текущий момент она имеет наиболее расширенную структуру и является официальной структурой для разработки технико-экономического обоснования.

Для этих целей можно использовать для анализа эффективности или не эффективности существующей инфраструктуры Заказчика и потенциальной инфраструктуры при внедрении проекта.

Почему именно ? Во-первых, он наиболее полно отразит интересующую нас информацию для описания данного раздела. Во-вторых, этот инструмент является самым распространенным среди Руководителей, т.к. отображает текущее состояние с сильными и слабыми сторонами и позволяет выявить направление, в котором нужно двигаться дальше, с использованием сильных сторон, чтобы исключить слабые стороны и минимизировать риски.

Раздел 3. Цели, критерии и ограничения при внедрении СЭД

В разделе описываются цели и критерии внедрения проекта Также в разделе описываются ограничения.

Для формирования измеримой цели внедрения СЭД можно использовать общепринятую технологию формирования целей по .Эти же показатели можно использовать в дальнейшем как ключевые показатели эффективности (KPI, Key Performance Indicators)

.

KPI, Key Performance Indicators (Ключевые показатели эффективности) – это показатели деятельности подразделения (предприятия), которые помогают организации в достижении стратегических и тактических (операционных) целей.

Раздел 4. Функции и задачи внедряемого Проекта

В разделе приводится описание планируемых для реализации функций и задач Проекта. Например,

описание автоматизируемых процессов обеспечения безопасного доступа пользователей в ERP-систему.Раздел 5. Ожидаемые технико-экономические результаты внедрения Проекта

В разделе приводится перечень ожидаемых затрат, экономической эффективности, последовательность и этапы внедрения Проекта с распределением необходимых ресурсов. В случае если проект рассчитывается больше чем на год, то показатели рассчитываются как итоговые, так и для каждого года отдельно.

Показатель ROI необходимо рассчитывать на этапах: подготовки ТЭО на базе предварительных экспертных оценок; по окончанию внедрения на базе оценок с учетом оптимизации процессов; в периоде эксплуатации Системы на базе фактических показателей. Таким образом, отслеживается динамика изменений и фактическая эффективность внедрения

Также в технико-экономическом обосновании приводят расчеты NPV и финансово-экономические показатели EBIT, NOPLAT и другие.

NPV, Net present value

(Чистая приведенная стоимость

)

— это сумма дисконтированных значений потока платежей, приведенных к

сегодняшнему дню.

Использованные материалы:

1. УФК-Инвест , Технико-экономическое обоснование

2. Лаборатория бизнес идей , Чем ТЭО отличается от бизнес-плана

3. Основа.ру, Разрабатываем ТЭО внедрения СЭД (часть 1)

4.Руководство по подготовке промышленных технико-экономических исследований

несомненно важный и основополагающий документ на начальных этапах инициализации проекта. ТЭО входит в пакет документов, который проектный офис предоставляет потенциальному Заказчику, обосновывает выгоды и пользу внедряемого проекта. Однако, его правильному написанию посвящено занимательно меньше статей и методических материалов чем, напримернаписанию Технического задания (ТЗ) и Технического проекта (ТП). В сегодняшней статье мы попытаемся восполнить этот пробел и рассказать более подробно о самом документе ТЭО и о том как его правильно составлять.

В энциклопедических справочниках можно встретить одно из определений термина Технико-экономическое обоснование (ТЭО) — документ, в котором представлена информация, из которой выводится целесообразность (или нецелесообразность) создания продукта или услуги. ТЭО позволяет сопоставить необходимые затраты и ожидаемые результаты, а также рассчитать срок окупаемости вложений и определить экономический эффект от внедрения проекта.

Официальное определение также дает ГОСТ 24.202-80 Требования к содержанию документа «технико-экономическое обоснование создания АСУ »: «Документ «Технико-экономическое обоснование создания АСУ» (ТЭО АСУ) предназначен для обоснования производственно-хозяйственной необходимости и технико-экономической целесообразности создания или развития АСУ …»

Давайте, доблее подробно рассмотрим сам документ в подробностях.

Любой проект начинается с процессов инициализации , с формулировки целей для решения производственных задач.

Технико-экономическое обоснование составляется для анализа технической и экономической целесообразности инициализации проекта проекта.

Именно на этапе формирования и рассмотрения ТЭО заказчик решает для себя, будет она дальше инвистировать в проект или нет.

Рис. 1. Процесс принятия решения по старту проекта

Цели и задачи подготовки ТЭООсновная цель подготовки технико-экономического обоснования (ТЭО) одна – обосновать необходимость и целесообразность создания/модернизации какой либо системы (далее по тексту - Проект). Но целевая аудитория, для кого предназначено технико-экономическое обоснование, может быть различной.

ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством и дальнейшего развития проекта), так и для внешнего (например, для подтверждения инвестиционной привлекательности проекта заинтересованным лицам, кредиторам и инвесторам). Второй случай является наиболее распространенным и востребованным. Компания-разработчик подготавливает пакет документов, в который помимо всего входит и ТЭО, и передает в виде Коммерческого предложения потенциальному Заказчику.

В зависимости от того, для кого и для каких целей и задач готовится документ ТЭО, глубина проработки некоторых разделов может быть различной.

Приведем общую сводную таблицу по кругу потенциальных заинтересованных лиц при подготовке технико-экономического обоснования:

Заинтересованные лица | Цели/задачи | Области и интересы в ТЭО |

Владелец, собственник бизнеса | Для объективной оценки необходимости реализации рассматриваемого проекта | Основной акцент на соответствие стратегии компании, соотношении расходы-доходы, анализе эффективности вкладываемых средств |

Руководитель, генеральный директор | Для анализа, контроля и планирования; для обоснования принятого решения по внедрению проекта, в т.ч. перед советом директоров | Основной акцент на цели, задачи, условия, сроки, затраты и ожидаемые результаты |

Инвесторы, представители банков | Для оценки возможности вложения инвестиций в рассматриваемый проект | Основной акцент на финансовый план и условия получения доходов |

Кредиторы | Для принятия решения по кредитованию | Основной акцент на финансовый план и план возврата кредита |

Инициатор проекта, функциональный заказчик | Для понимания масштабов и определения границ проекта; для понимания рисков | Основной акцент на границах проекта, возможностях и ограничениях: функциональных, технических и организационных ограничений, сроков и бюджете проекта. |

Руководители проектов | Для дальнейшего планирования хода реализации проекта; для понимания границ проекта и рисков | Основной акцент на этапы реализации. Также интересуют границы проекта и ограничения (функциональные, технические, организационные, сроки, бюджет, ресурсы) |

Основными задачами при разработке документа являются: анализ текущей ситуации на стороне Заказчика, выявление текущих и потенциальных проблем, описание имеющихся ресурсов, анализ и выбор оптимального решения, определение ключевых показателей и эффекта от внедрения проекта. ТЭО при этом может разрабатываться совместно с функциональным подразделением Заказчика (в которое будет производиться внедрение) для анализа, планирования и обоснования проекта перед Руководством Заказчика.

ПРОЦЕСС ПОДГОТОВКИ ТЭО

После подготовки, технико-экономическое обоснование согласуется и утверждается с Руководством. Руководство принимает одно из следующих возможных решений:

- Отклонить проект как не целесообразный и экономически невыгодный.

- Временно отложить проект с необходимостью дополнительного уточнения.

- Утвердить документ ТЭО с дальнейшей передачей на согласование

- Утвердить документ ТЭО с предоставлением полномочий для реализации проекта.

В случае согласования/утверждения проекта ему присваивается бюджет, и Руководителю проекта передаются полномочия на реализацию проекта. Далее можно приступать к дальнейшим процессам реализации.

КТО ПОДГОТАВЛИВАЕТ ТЭО1. Первый вариант , в случае реализации проекта внутри компании подготовкой ТЭО занимается непосредственно Функциональный заказчик

Функциональный заказчик – это представитель бизнес-подразделения, курирующий дальнейшее развитие проекта и ответственное за расходование денежных средств под данный проект.

2. Второй вариант

, когда ТЭО готовит потенциальный подрядчик, планируемый для привлечения внедрения проекта. Также для составления ТЭО могут привлекаться сторонние консалтинговые компании. Принято считать, что стоимость работ по разработке ТЭО должна составлять не более чем 5-10%

от стоимости всего проекта.

Технико-экономическое обоснование как правило составляет отдельный документ. Однако, нужно отметить, что в общих чертах ТЭО схож с Бизнес-планом.

Но основное отличие ТЭО от Бизнес плана состоит в том, что Бизнес план напрямую описывает пути осуществления стратегии, целей и задач организации в контексте необходимых для реализации проектов, а ТЭО больше предназначен для обоснования конкретного проекта .

При этом, оформляться технико-экономическое обоснование может по-разному, в некоторых компаниях это краткое описание на 1-2 страницы формата А4, а в некоторых – это комплекс документов, над составлением которых работает группа выделенных специалистов или даже все подразделение.

Существует официальная структура Технико-экономического обоснования согласно еще советского ГОСТ 24.202-80 :

Пример структуры Технико-экономического обоснования

(по ГОСТ 24.202-80):

|

На практике же, каждая компания готовит технико-экономическое обоснование по собственному формату, описывая лишь основные разделы ТЭО.

Можно выделить основные типовые разделы ТЭО, которые обязательно присутствуют в технико-экономическом обосновании в том или ином виде :

- Резюме проекта

- Идея проекта . В чем заключается идея технико-экономического обоснования проекта, для чего оно нужно. План ТЭО проекта с пошаговым разъяснением.

- Обоснование. Почему предлагаются именно такие решения, причина выбора именно этого материала, вида деятельности или оборудования. В расчет ТЭО необходимо также включить все возможные расчетные риски.

- Расчеты потребностей для производства (финансовые, сырьевые, трудовые, энергетические). Необходимо подсчитать сколько средств потребуется на запуск данного проекта. Если вы составляете ТЭО для получения кредита, следует указать и все возможные источники дохода

- Экономическое обоснование (расчеты, которые показывают результат деятельности предприятия после изменений)

- Выводы и предложения (подведение итогов, заключение, оценка)

В случае, если Вы будете разрабатывать ТЭО по собственной структуре и формату, обязательно включите в документ типовые обязательные разделы. Формулировка разделов может быть различной, но смысловое назначение разделов должно быть отражено в итоговом документе

.

Срок подготовки ТЭО зависит от степени детализации описания ТЭО; объема планируемого к разработке и внедрению функционала; количества рассматриваемых процессов; готовности и актуальности действующих регламентов и других внутренних документов, описывающих положения по работе рассматриваемых процессов; наличие готовой инфраструктуры и выделенного персонала.

Так сроки подготовки технико-экономического обоснования в зависимости от объема и сложности расчетов от 3-х дней до нескольких месяцев.

ПОШАГОВОЕ РУКОВОДСТВО НАПИСАНИЯ ТЭОДля примера за основу описания возьмем структуру ТЭО по ГОСТ 24.202-80

, т.к. на текущий момент она имеет наиболее расширенную структуру и является официальной структурой для разработки технико-экономического обоснования.

Для этих целей можно использовать SWOT анализ для анализа эффективности или не эффективности существующей инфраструктуры Заказчика и потенциальной инфраструктуры при внедрении проекта.

Почему именно SWOT анализ ? Во-первых, он наиболее полно отразит интересующую нас информацию для описания данного раздела. Во-вторых, этот инструмент является самым распространенным среди Руководителей, т.к. отображает текущее состояние с сильными и слабыми сторонами и позволяет выявить направление, в котором нужно двигаться дальше, с использованием сильных сторон, чтобы исключить слабые стороны и минимизировать риски.

Раздел 3. Цели, критерии и ограничения при внедрении СЭД

В разделе описываются цели и критерии внедрения проекта Также в разделе описываются ограничения.

Для формирования измеримой цели внедрения СЭД можно использовать общепринятую технологию формирования целей по SMART .Эти же показатели можно использовать в дальнейшем как ключевые показатели эффективности (KPI, Key Performance Indicators)

.

KPI, Key Performance Indicators (Ключевые показатели эффективности) – это показатели деятельности подразделения (предприятия), которые помогают организации в достижении стратегических и тактических (операционных) целей.

Раздел 4. Функции и задачи внедряемого Проекта

В разделе приводится описание планируемых для реализации функций и задач Проекта. Например,

описание автоматизируемых процессов обеспечения безопасного доступа пользователей в ERP-систему.Раздел 5. Ожидаемые технико-экономические результаты внедрения Проекта

В разделе приводится перечень ожидаемых затрат, экономической эффективности, последовательность и этапы внедрения Проекта с распределением необходимых ресурсов. В случае если проект рассчитывается больше чем на год, то показатели рассчитываются как итоговые, так и для каждого года отдельно.

Показатель ROI необходимо рассчитывать на этапах: подготовки ТЭО на базе предварительных экспертных оценок; по окончанию внедрения на базе оценок с учетом оптимизации процессов; в периоде эксплуатации Системы на базе фактических показателей. Таким образом, отслеживается динамика изменений и фактическая эффективность внедрения

Также в технико-экономическом обосновании приводят расчеты NPV и финансово-экономические показатели EBIT, NOPLAT и другие.

NPV, Net present value

(Чистая приведенная стоимость

)

— это сумма дисконтированных значений потока платежей, приведенных к

сегодняшнему дню.

Использованные материалы:

1. УФК-Инвест , Технико-экономическое обоснование

2. Лаборатория бизнес идей , Чем ТЭО отличается от бизнес-плана

3. Основа.ру, Разрабатываем ТЭО внедрения СЭД (часть 1)

4.Руководство по подготовке промышленных технико-экономических исследований

Разработка рекомендаций по повышению конкурентоспособности услуг дс Оценка показателей изделия по выбранным параметрам

В стоимость очного курса-погружения включено

Верификация закупленной продукции организация проведения и методы контроля

Команда Миллера: ключевые фигуры в руководстве «Газпрома

Тсп 15к применение. Трансмиссионное масло. Область применения и аналоги